一、票房记录的刷新周

春节看电影已经成为新的习俗。春季期间,中国电影票房的成绩如一颗惊雷引爆市场,整个春节是电影行业的主场。

在春节黄金周假期中,零售餐饮企业收入和旅游业收入增速下滑,举债买房的后遗症正在显现。从理性上看,因购房的挤压而下降的消费能力应该也会影响到电影行业,但是电影行业偏偏成为万绿丛中的那一点红,成绩羡煞旁人。

全国电影票房创下历史同期新高。除夕至正月初六,全国总票房达57.2亿元,较去年同期增长66.9%,上座率为51%,同比增加了13个百分点;全国观影人次多达1.44亿,较去年同期增长58.9%,春节档预售环节提前锁定6.6亿预售票房,创下历史新高。

大年初一单日票房12.64亿,创下全球单日单一市场票房最高纪录,同比增幅56%;初二初三两天周末累计票房19.43亿,又创下全球单市场周末票房纪录。

《捉妖记2》大年初一单日票房超5.5亿,打破了《速度与激情8》的4.8亿元单日票房纪录。

那么,这样的增长是有质量的么?

高质量的增长首先表现在票价上。18年春节平均票价为37.8元,同比上涨5.5%。而票价上升的同时,是量上的增加,中国的银幕数量在17年就超越美国,成为了世界上拥有银幕数最多的国家,银幕近5年保持近30%的复合增长率。

在高增长的银幕供给下,单银幕产出就是衡量电影盈利质量很好的指标,18年春节单银幕产出同比增长25.53%,春节单银幕产出高达98472元,创历史新高。

那问题来了,究竟是为什么会出现这样的现象,而春节的票房大涨又是否能代表18年或者说未来电影行业的景气?

二、口碑为王的大势所趋与生活方式的同化窗口机会

考究这个问题,还要继续深究出现这种现象的原因。纵观市场,这次春节票房的高质量增长,归其原因,无非两个:超乎预期的内容与下沉的渠道。

1)今届电影确实可以

据中国电影票房数据统计,春节档截止到2月22日,《捉妖记2》获得17.21亿元人民币票房,《唐人街探案2》获20.08亿元,《西游记女儿国》获6亿元,《红海行动》获13.62亿元。根据统计,2017年Top25当中的国产影片加权平均分为6.4分,2016年为6.2分。

而今年春节的高分电影就有两部,分别是《唐人街探案2》以及《红海行动》,二者的豆瓣评分分别高达7.3/8.5,而2017年得分最高的《乘风破浪》只有6.8分。

对于电影行业来说,早在16年就过了人口红利的阶段。中国电影行业的起落与其内容、制作息息相关,在北美高质量电影的熏陶下,大众审美不断提高,没有质量过硬的电影,宣传得再好观众也不愿买账。

另一方面,随着消费水平的提高,观看电影变成了成本相对较低的户外娱乐活动,没有比看电影更容易更便宜打发时间的娱乐,观众已经养成了到电影院观看电影的娱乐习惯,尤其是一二线城市。

高质量影片的口碑宣传将会替代过去的大肆宣传而成为影响上座率的主要因素,也是这届春节电影卖座的核心原因,对于习惯了“叫座不叫好”电影的观众们,正儿八经的好口碑电影使其产生预期差,直接推升了票房。《红海行动》是历史上第一部豆瓣分数超过8分的春节电影,《捉妖记2》、《唐人街探案2》、《西游记女儿国》甚至是《熊出没变形记》都是早有粉丝基础的续作,票房高涨也是当然的。

值得注意的是,口碑宣传取代了过去的靠广告宣传提高卖座率的宣传方式,从下图可以看到,

大年初一,最受关注的《捉妖记2》排片居榜首,但宣传力度最大的《捉妖记2》后续则是不断下降;

《唐人街探案2》排片从初一的25%上升到初五的32.1%,从初三开始成为排片第一;

评分最高的《红海行动》从11.4%上升到23%,排片的高峰并不在头一天,初四成为票房第二位。《红海行动》完全展现《战狼2》的态势,前期宣传规模相对较小,但凭借其题材的稀缺性,较高质量的制作,随之而来的口碑宣传逐渐上来;

作为反例的则是《西游记女儿国》,因为对西游题材的过度消费以及故事性的缺乏,唯一一个提前点映的电影表现最差,从上映第一天的第三名直接下滑到垫底。

可以看到,票房的排片和电影的评价几乎是一致的,对于口碑的重视程度已经超越了大肆宣传效果,通过互联网的高速信息传播,人们日益培养的电影审美让这个趋势在自我加强。

2)三线以下的增量发力

根据广发证券的数据,三线以下城市在春节档的票房占比已达到56%。三线以下的电影市场由于人口基数大,早就占据了重要的票房市场,2018年春节档前6天,三线及以下城市已经为春节档贡献了25.8亿元票房,票房年复合增长达到了42%。

相较于三线以下城市的占比快速提升,一二线城市,二线城市持平,一线城市大幅下降,春节期间的票房占比由2013年的18.3%下降8个百分点至2018年的10.78%。

具体来看,根据艺恩数据统计数据,2018年春节档一线城市观影人次从2017年923万人提升至1356万人次,同比增长47%,票房由4.13亿提升至6.05亿,同比增长46.44%,二线城市票房及观影人次分别同比增长58%和50%。

三至五线城市2018年春节档票房增长同比均超过60%,五线城市达到74%,观影人次同比增长也均超过50%,五线城市达到66%。三线以下城市电影市场的的问题在于观影习惯养成的滞后,票价相对于一二线城市偏低,价格上升对于行业业绩贡献的弹性比一二线城市大的多。

过去银幕的增加主要由三线以下城市增加导致,三线城市影视设施的增加,移动支付的普及,互联网的信息传播,让三线以下城市的生活开始向一二线城市同化,消费能力提升带来观念变化直接导致了三线以下城市量价齐升的状况,并成为了电影票房增长主要的动力。

未来几年,可预见的是三线以下城市带来的增量将是票房增长最重要的一环。

三、票房背后的偶然与必然

按照电影的属性,电影所代表的的消费行业属于可选消费品,但是,游戏作乐已经深深植入人性,无论处于什么环境,对于作乐的需求依然存在,这就是为什么娱乐产业能发展地如此巨大,尤其是在已经满足温饱的社会。中国也正处于高速发展当中,社会还在,娱乐不死。

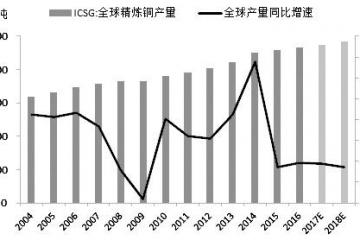

在总趋势上,中国电影行业持续高增长的可能性非常大。先不论除票房以外的其他电影产业链部分才刚起步,就票房(中国票房占电影产业链产出的80%,美国为30%)而言,中国虽然仍处于高速发展状态,但是在票房绝对值上与美国仍有差距。

17年总票房美国为111.2亿美元,中国约为86亿美元。如果以好莱坞的世界票房为口径,好莱坞票房近300亿,而中国人口是美国人口的十倍,中国电影产业的空间之大可想而知。

最直观的可以通过每亿人拥有的院线和银幕数量可以看出,中美之间的差距依然巨大,但这不是一蹴而就的过程,当中的差距源于电影文化的培养和消费力的差距,但是可以确定的是,电影行业随着经济水平的提高以及随之而来的消费观念的变化,在满足国人娱乐需求的前提下,保持20%以上的增长不会是问题。

春节票房透露出了三大趋势,三大趋势正是保证未来增涨前提条件的支撑,春节的高质量电影、春节返乡效应都无法复制,春节票房的火热看似是一个因为优秀电影扎堆叠加渠道下沉效益显现的一个偶然,但是这种偶然的背后却包含着必然,这样必然的背后,揭示了电影行业加速发展的转折点。

趋势一:中国电影大制作工业化

春节四部主流电影,高票房的同时制作成本也创新高,过去春节档电影,如《美人鱼》《西游伏妖篇》总投资在4亿左右,已经被认为是巨额投资。但今年的制作成本提高了整整一个档次,四大主流电影投资均超5亿,捉妖记总投资更是高达7~10亿人民币,这样的制作水平接近了好莱坞中档电影的制作投入。这是什么概念?5亿的投资成本通常需要12~13亿左右的净票房才可以达到盈亏平衡。若10亿的成本则需要25亿元左右净票房才能达到盈亏平衡。

未来的竞争是内容与制作的竞争,观影人只愿意向有诚意的内容和制作付费,而这样的趋势会倒逼投资总额的增加,并不是说高成本一定会出好电影,但是重金之下必有勇夫,预算更多的电影量产卖座电影的可能性更高,对于制片商来说,高成本博取拥有更大成功可能性的卖座电影比稍低成本小概率成功甚至更为安全。

这样就会倒逼电影行业的工业化进程,电影分工更为细分和明确,用体系和套路来赢取票房,漫威系列从《钢铁侠》开始,系列电影从未低于1亿美元,除了本身IP外,满足被高制作娇惯的观众的胃口是主要的动机。

根据Economist的统计,20年来好莱坞电影的回报率基本跟成本投入保持一致。从《红海行动》通过稀缺的题材补足或题材的混合产生新刺激或者是向其他续作电影以IP取胜是未来竞争的两条主线。

趋势二:IP变现的想象空间

这其实是趋势一的延伸。前车之鉴,后事之师,美国电影的发展是电影行业发展进程的典范,中国电影行业的变现可参考的地方很多。美国电影市场已经达到了高度成熟的地步,票房收入的占比则是逐渐下降,如今只有30%的左右,广告、周边、主题线下公园等等成为了主要的贡献。

电影票涨价有限,但电影背后的文化影响力可以多样变现,漫威系列、指环王系列、哈利波特系列就是典型的例子,受欢迎的IP带来稳定的粉丝,稳定的粉丝是续集电影的保证,而且不断积累的影响力也能为其延伸出更多的变现途径,从而实现产值的提高,哈利波特经过多年的积累,产业链已经近千亿美元市值。

根据Economist的统计,同样花费2亿的科幻动作片,拥有IP的超级英雄电影要比同样成本的非超级英雄题材的电影平均多赚5800万。中国在这方面仍在起步阶段,《捉妖记》系列的成功表明迹象已经显现,制作商正努力打造属于自己的IP以支持自身的高成本,这是自然而然要走的多方面变现道路。

趋势三:在人口红利的消失下,票价的上升是主要的动力

在一线城市观影习惯以及院线建设已经成熟的情况下,票房增长主要来自于优质内容的产出,而三线以下城市则是作为增量促进了电影票房的增长。

实际上,三线以下城市的增量也会慢慢减弱,加上三线以下城市生活与一二线城市生活方式的迅速同化,电影行业的大增量的时代已经基本过去,观众审美的提高导致了拥有优质内容的电影将占得市场,并且这将是未来电影市场的常态。但短期内,会出现三线以下低票价增量市场与一二线通过票价的提高贡献业绩的内容市场并存的状况。

按照美国的经验,未来的票房市场将过渡到以价格为核心的增长模式,3D规格的电影的渗透率提高与电影票跟随通货膨胀的自然提高是主要的增涨方式。

四、尾声

从春节票房,我看到的是中国电影升级与加速发展的转折点,如果换成实际的投资机会,院线依然是最为吸引人的标的,院线有着渠道、资金优势,分得的蛋糕也最多,最近院线有着更多向上游发展参与制片的倾向,加快了工业化进程,这对于院线本身最为得益,因此院线优于其他环节。

而与一二线院线相比,短期来看三四线院线更有弹性,长期来说,投资最具资金和渠道实力的院线更优。在如今的市场,院线维度万达保持第一,市占率为12.8%,主攻三到五线城市的有大地电影、横店、金逸影城等。

从内容产品来看,稀缺题材或混合题材电影以及拥有IP潜力的系列电影最具潜力。另外,为电影提供服务,如在线电影票销售等都会极大受益。

很多行业的拐点,其实并没有想象的惊心动魄,而在于内在的潜移默化,当趋势明显时,或许已经错过了时机,最好的投资方式永远是——判断大势,坐等风起。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。